协会动态

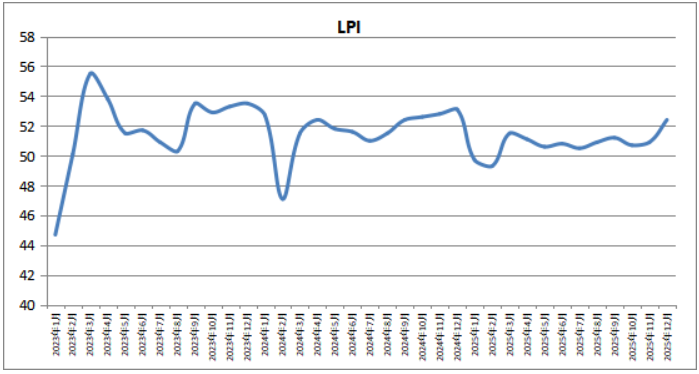

中国物流与采购联合会发布的2025年12月份中国物流业景气指数为52.4%,环比回升1.5个百分点。主要指标中,业务总量指数、设备利用率指数、新订单指数、资金周转率指数、从业人员指数处在扩张区间且环比保持回升。全年数据来看,四个季度景气指数均值稳定回升,第四季度后两个月连续回升,12月景气指数为今年最高,反映出实体经济物流业务需求持续活跃。

需求积蓄力量,业务总量指数连续回升。12月份业务总量指数为52.4%,连续2个月回升,比10月份回升1.7个百分点。三大区域业务总量指数均衡向好,12月份东部地区、中部地区和西部地区物流业务总量指数分别为51.7%、52%和52.9%,环比分别回升1.2、1.0和1.7个百分点。四季度业务总量指数均值为51.3%,比三季度均值高0.4个百分点。

市场预期持续高位,新增需求保持扩张。12月份,市场预期有所回落但总体高位企稳,12月份业务活动预期指数为54.8%,四季度均值保持在55%,12月份铁路运输业、航空运输业、邮政快递业及多式联运领域业务活动预期指数仍处在较高水平,多式联运领域业务活动预期指数环比大幅回升2.2个百分点。新订单指数仍保持扩张区间,12月份新订单指数为51.8%,环比回升0.2个百分点,分地区来看,三大区域新订单指数均在扩张区间,其中东部地区和中部地区新订单指数环比回升0.1和0.5个百分点,为51%和52.2%,西部地区新订单指数回落0.1个百分点。

大宗能源、制造业、民生消费需求带动行业物流总体向好。迎峰度冬工作持续推进,能源供应、资源储备和应急调度等关键环节保障有力,企业紧盯汽柴油、粮食、棉花等产品的产量、流向及终端库存,及时调整运力,保障大宗货物畅通有序。制造业领域,新能源汽车、集成电路、高端医药、交通运输设备、通用机械设备物流需求增加,智能装备和节能设备改造升级需求潜力巨大,多领域、多行业、多产品物流需求集中显现,带动形成工业制造领域物流新动力。居民消费领域,国家政策引领和地区体系协同两轮驱动,有效激发居民消费潜力,提升消费物流活力,今年前11个月全国实物商品网上零售额11.8万亿元,增长5.7%,占社会消费品零售总额的比重为25.9%。分行业来看,12月份铁路运输、多式联运领域、邮政快递业务总量指数均保持在55%以上高景气区间,道路运输、水上运输和多式联运领域业务总量指数分别环比回升0.6、1.7和0.4个百分点。

物流经营内生动力较好,设备利用、资金周转和投资相关指数趋稳。12月份,设备利用率指数、资金周转率指数环比回升1.3和0.1个百分点,四季度设备利用率指数均值为49.1%,比三季度回升0.3个百分点,资金周转率指数均值为50.5%,保持扩张区间,企业资金周转加快。12月当月物流业固定资产投资完成额指数环比持平,其中中部地区和西部地区固定资产投资完成额指数分别为56.2%和54.4%,有效支撑当月投资水平。从季度来看,四季度固定资产投资完成额指数均值为55.3%,比三季度回升0.1个百分点,下半年以来物流基础投资势头稳中有升。

纵观全年数据,物流业顶压前行,呈现季度稳步回升,行业动能优化,经营韧性增长的运行格局。2025年全年中国物流业景气指数均值为50.8%,各季度均值分别为50.2%、50.8%、50.9%和51.3%。行业物流总体向好、动能优化,大宗能源物流需求基础牢,制造业物流新动能强,民生消费领域物流底盘稳。企业在成本刚性上涨的情况下韧性经营,四季度主营业务利润指数均值为47%,环比三季度回升0.6个百分点。岁末年初是“十四五”规划收官和“十五五”规划开局的重要时点,物流与供应链发展迎来重大发展机遇,海南自贸区封关运行重塑全球产业链,降低全社会物流成本持续推进,头部企业战略合作抱团取暖,数字要素和人工智能深度嵌入供应链。同时,要深刻领会中央经济工作会议精神,结合物流与流通领域重大生产力中长期布局,冷静分析外部复杂环境、供强需弱格局、长期向好趋势未变等重要判断在物流领域的具体表现,增强形势趋势研判能力,提升风险识别能力。

扫一扫 关注

扫一扫 关注